Das Kfz-Leasing ist aus dem Wirtschaftsleben nicht mehr wegzudenken. Sowohl bei Firmenkunden als auch bei Freiberuflern ist diese Art der Fahrzeugfinanzierung sehr beliebt, weil nicht das ganze Fahrzeug, sondern nur dessen Nutzung bezahlt wird. Aber auch Privatkunden greifen ab und zu zum Leasing. Wenn dann ein solches Leasingauto in einen unverschuldeten Verkehrsunfall verwickelt ist, ergeben sich Besonderheiten in der Unfallregulierung:

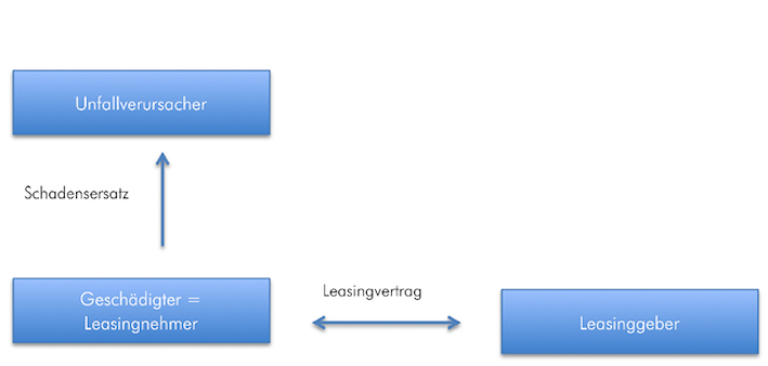

Dreiecksverhältnis

Bei einem Unfall mit einem Leasingfahrzeug sind nicht nur zwei Parteien beteiligt, vielmehr haben wir es mit einer Dreier-Beziehung zu tun. Es gibt den Schädiger (=Unfallverursacher), hinter dem die Haftpflichtversicherung steht, den Geschädigten (=der Leasingnehmer) und den Leasinggeber. Mithin sind auch die vertraglichen Vereinbarungen aus dem Leasingvertrag zu beachten.

Anspruchsberechtigter

Eigentümer des Leasingfahrzuges ist nicht der Leasingnehmer, sondern der Leasinggeber. Folglich beschränken sich die Ansprüche des Leasingnehmers auf die aus dem Besitz des Fahrzeugs resultierenden Ansprüche, wie zum Beispiel Nutzungsausfall, Mietwagenkosten, Abschleppkosten, Sachverständigen- und Anwaltskosten. Die Eigentumsansprüche (Fahrzeugschaden, Wertminderung) stehen originär dem Leasinggeber zu. Zur Geltendmachung von Eigentumsansprüchen benötigt der Leasinggeber daher die Ermächtigung des Leasingnehmers. Eine solche Ermächtigung findet sich häufig im Leasingvertrag.

Denn in den meisten Leasingverträgen finden sich Klauseln, dass die Abwicklung von Reparaturschäden dem Leasingnehmer aufgegeben wird und der Leasinggeber selbst sich nur um Totalschäden kümmern möchte.

Im Reparaturfall wird der Leasinggeber also dann ermächtigt, den Schaden in eigenem Namen und auf eigene Rechnung geltend zu machen.

Reparaturschaden - Totalschaden

Die Frage, ob ein Reparaturschaden oder aber ein Totalschaden vorliegt, ist ebenfalls gesondert zu beurteilen. Denn: Der Totalschadensbegriff folgt nicht dem Schadensersatzrecht, vielmehr macht der Leasingvertrag Vorgaben. Meistens lauten die Klauseln: solange die Reparaturkosten nicht höher sind als 50 % des Wiederbeschaffungswertes, liegt ein Reparaturschaden vor; überschreiten Sie 50 %, ist schon ein Totalschaden definiert. Damit liegt in weitaus mehr Fällen ein Totalschaden vor als bei einem nicht geleasten Fahrzeug – hier liegt erst dann ein (wirtschaftlicher) Totalschaden vor, wenn die Reparaturkosten höher sind als der Wiederbeschaffungsaufwand (Wiederbeschaffungswert abzgl. Restwert).

Sofern ein Reparaturschaden vorliegt, ist darauf zu achten, dass das Fahrzeug vollständig und fachgerecht repariert wird. Dazu ist der Leasingnehmer vertraglich verpflichtet, damit der Leasinggeber am Ende des Vertrages auch den Gegenwert des Wagens ungeschmälert zur Verfügung hat.

Bei einem Totalschaden schuldet der Schädiger dem Geschädigten den Wiederbeschaffungswert. Wird der Leasingvertrag aufgrund des Totalschadens beendet, schuldet der Leasingnehmer dem Leasinggeber nach dem Leasingvertrag aber den sog. Buchwert.

Gerade bei einem Leasingvertrag ohne anfängliche Sonderzahlung und kleineren Ratenzahlungen dauert es lange, bis der Buchwert im Verhältnis von Leasinggeber zu Leasingnehmer nicht mehr höher ist als der Wiederbeschaffungswert.

So kann es also sein, dass vertragsrechtlich der Leasingnehmer dem Leasingeber nach Eingang des von der Haftpflichtversicherung des Schädigers bezahlten Wiederbeschaffungswertes noch Geld schuldet, obwohl der Leasingvertrag wegen des Totalschadens vertragsgemäß beendet wird. Hierfür gibt es spezielle Versicherungen (sog. GAP Versicherungen), die diese Lücke schließen. Es empfiehlt sich, diese mit dem Leasingvertrag gemeinsam abzuschließen. Fehlt nämlich eine solche Versicherung, muss der Leasingnehmer die Differenz zwischen Buchwert und Wiederbeschaffungswert selbst zahlen.

Wertminderung

Die wird Minderung steht meistens dem Leasinggeber zu. Die Leasinggesellschaft muss den Wert am Ende des Leasingvertrags realisieren. Allerdings gibt es auch hier unterschiedliche Vertragsgestaltungen, so dass jedenfalls die Leasinggesellschaft angefragt werden sollte, an wen die Wertminderung im Einzelfall ausbezahlt werden soll.

Mietwagen/Nutzungsausfall

Der Leasingnehmer muss auch während der fehlenden Nutzungsmöglichkeit des Fahrzeugs aufgrund des Unfalls die Leasingraten weiter bezahlen. Für die Dauer der Reparatur kann der Leasingnehmer dafür aber entweder einen Mietwagen beanspruchen oder Nutzungsausfall geltend machen.

Umsatzsteuer (=Mehrwertsteuer)

Die Umsatzsteuer (=Mehrwertsteuer) ist für den Privatkunden und nicht zum Vorsteuerabzug berechtigte Unternehmer bei der Regulierung von Haftpflichtschäden bei einem unverschuldeten Verkehrsunfall nur dann eine ersatzfähige Position, „wenn und soweit" sie aufgewendet wurde (§ 249 Absatz 2 S. 2 BGB). Ist das verunfallte Fahrzeug ein Leasing-Fahrzeug, gibt es einige Besonderheiten.