Nach einem unverschuldeten Verkehrsunfall ist der Geschädigte berechtigt, zur Feststellung der Schäden an seinem Fahrzeug einen Sachverständigen zu beauftragen. Die Kosten des Sachverständigen kann der Geschädigte von der gegnerischen Versicherung nach § 249 Abs. 2 Satz 1 BGB erstattet verlangen.

Bei dieser Position gibt es immer wieder Einwendungen der gegnerischen Versicherungen – zum einen gegen die Erforderlichkeit des Gutachtens, zum anderen gegen die Höhe des Gutachterhonorars.

Ob und wann ein Einwand der Versicherung berechtigt ist, erfahren Sie in diesem Beitrag. Weitere Fragen zum Sachverständigengutachten beantworten wir Ihnen gerne. Sprechen Sie uns an!

Sachverständigengutachten – wann ist es erforderlich?

Unter welchen Umständen ein Sachverständigengutachten erforderlich ist, ist zwischen den Beteiligten eines Verkehrsunfalls oftmals umstritten.

Einige Anhaltspunkte dafür, wann ein Sachverständigengutachten (nicht) erforderlich bzw. gerechtfertigt ist, bekommen Sie hier:

Bagatellgrenze

Seit einem Urteil des Bundesgerichtshofs (BGH) ist sich die Rechtsprechung an den Amts- und Landgerichten weitgehend einig, dass die Bagatellgrenze bei etwa 750 bis 800 Euro zu ziehen ist. Oberhalb dieser Grenze darf der Geschädigte einen Sachverständigen beauftragen (BGH, Urteil v. 30.11.2004, Az. VI ZR 365/03). In letzter Zeit sehen einige Gerichte die Bagatellgrenze jedoch eher bei 1.000 Euro, wobei manche Gerichte die 1.000 Euro als Nettobetrag und andere als Bruttobetrag betrachten (vgl. AG München, Urteil v.15.09.2015, Az. 344 C 16121/15; AG Hamburg, Urteil v.14.12.2017, Az. 20a C 375/17;AG Bielefeld, Urteil v.25.01.2018, Az. 421 C 438/17; AG Böblingen, Urteil v. 07.06.2018, Az. 19 C 641/17).

Versicherer will Kostenvoranschlag

Die Freiheit des Geschädigten, ein vollständiges Gutachten einzuholen, ist oberhalb der Bagatellgrenze nicht begrenzt. Das gilt selbst dann, wenn die gegnerische Versicherung den Geschädigten gebeten hat, lediglich einen Kostenvoranschlag einzuholen. Auch in einem solchen Fall muss der Haftpflichtversicherer die Gutachterkosten erstatten, vgl. AG Coesfeld, Urteil v. 26.11.2012, Az. 6 C 93/12.

Kurzgutachten

Unterhalb der Bagatellgrenze von 750 bis 800 Euro darf der Geschädigte den Sachverständigen mit einer Kostenkalkulation (sog. Kurzgutachten) beauftragen. Der Geschädigte verstößt dadurch nicht gegen seine Schadensminderungspflicht, vgl. AG Böblingen, Urteil v. 28.01.2014, Az. 2 C 2391/13; AG Heidenheim, Urteil v. 27.12.2013, Az. 5 C 699/13; AG Berlin-Mitte, Urteil v. 24.09.2013, Az. 102 C 3011/13. Die Kosten für das Kurzgutachten dürfen sich bei ca. 70 Euro bewegen.

Keine Pflicht zum Preisvergleich

Der Geschädigte muss vor Beauftragung eines Sachverständigen keine Preise vergleichen. Der BGH hat insoweit klargestellt: „Auch bei der Beauftragung eines Kfz-Sachverständigen darf sich der Geschädigte damit begnügen, den ihm in seiner Lage ohne weiteres erreichbaren Sachverständigen zu beauftragen. Er muss nicht zuvor eine Marktforschung nach dem honorargünstigsten Sachverständigen betreiben.“ (BGH, Urteil v. 11.02.2014, Az. VI ZR 225/13)

Abzustellen ist dabei auf den Erkenntnisstand des Geschädigten im Zeitpunkt der Auftragserteilung: „Nur wenn der Geschädigte erkennen kann, dass der von ihm ausgewählte Sachverständige Honorarsätze für seine Tätigkeit verlangt, die die in der Branche üblichen Preise deutlich übersteigen, gebietet das schadensrechtliche Wirtschaftlichkeitsgebot, einen zur Verfügung stehenden günstigeren Sachverständigen zu beauftragen“, so der BGH.

Eigenes Gutachten trotz Gutachten der gegnerischen Versicherung

Der Geschädigte darf auch ein Gutachten in Auftrag geben, wenn der gegnerische Versicherer schon einen Gutachter beauftragt hat. Das hat das AG Frankfurt/Main entschieden: Beauftragt der gegnerische Haftpflichtversicherer auf die Schadensmeldung hin einen Schadengutachter, ohne dass der Geschädigte dem ausdrücklich zugestimmt hat, ändert das nichts daran, dass der ebenfalls einen Schadengutachter seines Vertrauens beauftragen darf. Auch die Kosten dieses Gutachtens muss der Versicherer erstatten, vgl. AG Frankfurt/Main, Urteil v. 28.05.2013, Az. 30 C 843/12. Ebenso das AG Düsseldorf: „Nach ständiger Rechtsprechung darf der Geschädigte selbst dann ein eigenes Gutachten einholen, wenn durch die gegnerische Versicherung bereits ein Gutachten veranlasst wurde, denn er muss sich nicht auf eine Schadensberechnung des Gegners verlassen.“ (AG Düsseldorf, Urteil v. 29.06.2017, Az. 40 C 35/17)

Fahrzeuggegenüberstellung

Nimmt der Sachverständige an einer Gegenüberstellung der beschädigten Fahrzeuge teil, sind auch diese Kosten zu erstatten, vgl. LG Hamburg, Urteil v. 09.07.2015, Az. 323 S 13/15.

Nachbesichtigung

Die Kosten für einen Nachbesichtigungstermin, an dem der Sachverständige teilnimmt, sind erstattungsfähig, vgl. AG Kaiserslautern, Urteil v. 26.06.2014, Az. 11 C 416/14. Denn nur in Anwesenheit seines eigenen Gutachters kann der Geschädigte den aufkommenden Beanstandungen sachgerecht entgegentreten. Berechnet der Schadengutachter den Aufwand nach Zeit (im Urteilsfall 1,25 Stunden mit einem Stundensatz von 132,00 Euro), ist das schadenrechtlich nicht zu beanstanden, vgl. AG Mainz, Urteil v. 31.05.2016, Az. 80 C 73/16.

Ergänzende Stellungnahme

Erhebt die gegnerische Versicherung technische Einwendungen gegen das vom Geschädigten eingeholte Sachverständigengutachten, darf der Geschädigte seinen ursprünglich beauftragten Sachverständigen mit der Überprüfung beauftragen. Die Kosten kann er ersetzt verlangen, wenn er ohne sachverständige Hilfe die Berechtigung der Einwendungen nicht beurteilen kann, vgl. LG Saarbrücken, Urteil v. 20.02.2015, Az. 13 S 197/14.

Das gilt für technische Einwendungen, aber nicht für rechtliche Einwendungen. Denn nur erstere bedürfen mangels eigener Sachkunde einer Stellungnahme des Sachverständigen. Rechtsfragen sind Anwaltssache. Nicht immer ist bei den Einwendungen in den Prüfberichten eine klare Trennung zwischen Recht und Technik möglich. Eindeutig um Technik geht es bei der Kürzung/Streichung von Positionen wie Beilackierung, ebenso in puncto technische Gleichwertigkeit. Der Zweitauftrag an den Sachverständigen sollte sich deshalb ausdrücklich auf den Technikbereich beschränken.

Überprüfung Prüfbericht

Sehr häufig kommt es vor, dass die gegnerische Haftpflichtversicherung unter Hinweis auf einen Prüfbericht eines externen Dienstleisters die im Gutachten belegten Reparaturkosten kürzt.

Der Geschädigte darf dann diesen Prüfbericht abermals seinem Sachverständigen zur Überprüfung vorlegen. Stellt sich heraus, dass das Gutachten richtig war und der Prüfbericht neben der Sache liegt, muss der Versicherer sämtliche Kosten erstatten. Dazu gehören auch die, die der Gutachter für die Überprüfung berechnet hat (AG Heinsberg, Urteil v. 11.07.2012, Az. 18 C 84/12).

Ermittlung Wertminderung

Auch wenn der Sachverständige nur isoliert die Wertminderung ermittelt, sind die Kosten hierfür von der gegnerischen Haftpflichtversicherung zu erstatten, vgl. LG Dresden, Urteil v. 29.06.2012, Az. 3 S 730/11.

Sachverständigengutachten – Höhe des Gutachterhonorars?

Auch bzgl. der Höhe des Gutachterhonorars gibt es immer wieder Einwendungen der gegnerischen Versicherungen und das Gutachterhonorar wird gekürzt. Oftmals sind sich auch die Parteien eines Verkehrsunfalls uneins, wie teuer ein Sachverständigengutachten sein darf und wer die Kosten trägt.

Grundsätzlich gilt: Für die Sachverständigen gibt es keine Gebührenordnung. Sachverständige sind frei in ihrer Honorargestaltung. Bei der Höhe des Honorars ist zu unterscheiden zwischen der werkvertraglichen Frage („Wieviel darf der Sachverständige seinem Kunden berechnen?“) und der schadensrechtlichen Frage („Wieviel muss der Schädiger dem Geschädigten erstatten?“).

Werkvertragliche Situation

Werkvertraglich hat der Sachverständige zwei Möglichkeiten: Entweder er vereinbart über die Allgemeinen Geschäftsbedingungen (AGB) mit dem Kunden seine Preistabelle einschließlich der Nebenkosten als verbindlich oder die Parteien treffen keine Preisvereinbarung. Dann kann der Sachverständige den Preis gemäß § 315 BGB selbst bestimmen. Er muss sich dabei aber im Rahmen des Üblichen nach § 632 Abs. 2 BGB bewegen.

Die meisten Sachverständigen rechnen ihr Honorar nach der Honorarbefragung des BVSK (Bundesverband der freiberuflichen und unabhängigen Sachverständigen für das Kraftfahrzeugwesen) ab. Hiernach gilt: Je höher der Schaden am Kraftfahrzeug ist, desto höher ist das Honorar.

Schadensersatzrechtliche Situation

Schadensrechtlich muss der gegnerische Versicherer dem Geschädigten das Erforderliche gemäß § 249 Abs. 2 Satz 1 BGB erstatten. Der erforderliche Aufwand für die Schadensbeseitigung umfasst die Kosten, die ein verständiger, wirtschaftlich denkender Mensch in der Lage des Geschädigten aufwenden muss, ohne dass er sich so verhalten muss, wie er das täte, wenn er den Schaden selbst tragen müsste, vgl. BGH, Urteil v. 11.02.2014, Az. VI ZR 225/13.

Auch ein objektiv überhöhtes Honorar ist bei der gebotenen subjektiven Schadenbetrachtung anzuerkennen. Es sei denn, den Geschädigten trifft ein Auswahlverschulden im Hinblick auf den Sachverständigen. Gleiches gilt, wenn die Überhöhung so evident ist, dass es selbst der Geschädigte als Laie erkennen muss. Abzustellen ist auf den Erkenntnisstand des Geschädigten im Zeitpunkt der Auftragserteilung: „Nur wenn der Geschädigte erkennen kann, dass der von ihm ausgewählte Sachverständige Honorarsätze für seine Tätigkeit verlangt, die die in der Branche üblichen Preise deutlich übersteigen, gebietet das schadensrechtliche Wirtschaftlichkeitsgebot, einen zur Verfügung stehenden günstigeren Sachverständigen zu beauftragen“, so der BGH (Urteil v. 11.02.2014, Az. VI ZR 225/13).

Nachweis Erforderlichkeit: Rechnung bezahlt?

Seiner Darlegungslast in Bezug auf die Erforderlichkeit der Sachverständigenkosten genügt der Geschädigte durch Vorlage der – von ihm beglichenen – Rechnung des Sachverständigen. Man spricht hier von Indizwirkung der Rechnung.

Hat der Geschädigte die Rechnung bezahlt, ist ein einfaches Bestreiten der Erforderlichkeit des Rechnungsbetrags durch die gegnerische Versicherung nicht möglich, um die Schadenshöhe infrage zu stellen, vgl. BGH, Urteil v. 19.07.2016, Az. VI ZR 491/15 und Urteil v. 24.10.2017, Az. VI ZR 61/17). So sagt der Bundesgerichtshof (BGH): „Nicht die Höhe der vom Sachverständigen erstellten Rechnung als solche, sondern allein der vom Geschädigten in Übereinstimmung mit der Rechnung und der ihr zugrunde liegenden getroffenen Preisvereinbarung tatsächlich erbrachte Aufwand bildet einen Anhalt zur Bestimmung des zur Herstellung erforderlichen Betrags i. S. v. § 249 Abs. 2 Satz 1 BGB.“

Nachweis Erforderlichkeit: Rechnung (noch) nicht bezahlt?

Hat der Geschädigte die Rechnung des Sachverständigen noch nicht bezahlt, muss er, wenn die gegnerische Versicherung die Erforderlichkeit des Rechnungsbetrags bestreitet, darlegen, dass dieser erforderlich war.

Die Gerichte halten das Honorar für erforderlich und angemessen, wenn es sich an der BVSK-Tabelle orientiert. Diese ist eine taugliche Schätzgrundlage zur Ermittlung der erforderlichen Sachverständigenkosten, vgl. AG Berlin Mitte, Urteil v. 13.09.2016, Az. 103 C 3275/15; LG Kassel, Urteil v. 03.12.2015, Az. 1 S 189/15; AG Bad Neuenahr-Ahrweiler, Urteil v. 03.03.2016, Az. 36 C 472/15; LG Gießen, Urteil v. 03.02.2016, Az. 1 S 92/15; AG Regensburg, Urteil v. 12.04.2016, Az. 3 C 74/16).

Das Grundhonorar des Sachverständigen orientiert sich an der Schadenshöhe. Diese wird definiert als Netto-Reparaturkosten zzgl. einer eventuellen merkantilen Wertminderung und im Totalschaden als Brutto-Wiederbeschaffungswert. Die BVSK-Tabellenwerte sind Nettowerte.

Neben dem Grundhonorar darf der Sachverständige auch Nebenkosten berechnen. Fahrtkosten, Schreibkosten sowie Kosten für das Anfertigen von Fotos und deren Ausdrucke sind keine im Grundhonorar enthaltenen Leistungen. Denn die vertragstypische Leistung eines Kfz-Sachverständigen liegt in der Begutachtung der Fahrzeugschäden, nicht im schriftlichen Fixieren oder fototechnischen Ausdrucken seiner technischen Ergebnisse. Letztere sind lediglich Mittel zum Weitergeben seiner Leistung an den Kunden. Sie können deshalb auch gesondert als Auslagen bzw. Nebenkosten berechnet werden.

Die Nebenkosten werden in der BVSK-Honorarbefragung mit folgenden Nettowerten angegeben: Fahrtkosten mit 0,70 Euro je Kilometer, Fotokosten mit 2,00 Euro je Lichtbild und Portokosten mit 15,00 Euro. Hinsichtlich der Nebenkosten ist zudem das JVEG (Justizvergütungs- und Entschädigungsgesetz) eine taugliche Schätzgrundlage. Nach der Rechtsprechung des Bundesgerichtshofs darf ein Geschädigter im Rahmen einer Plausibilitätskontrolle Nebenkosten für erforderlich halten, wenn die hierfür vorgesehene Vergütung nach dem JVEG nicht mehr als 20 % überschritten wird (BGH, Urteil v. 26.04.2016, Az. VI ZR 50/15).

Bagatellgrenze beim Sachverständigengutachten?

Haftpflichtversicherungen versuchen stets zu sparen. Manchen Versicherern sind selbst die Kosten für ein Sachverständigengutachten zu teuer. Sie wollen den Geschädigten auf einen Kostenvoranschlag verweisen. Es stellt sich deshalb die Frage, ab welcher Schadenshöhe der Geschädigte einen Gutachter zur Feststellung des Schadens einschalten darf. Maßgebend hierfür ist die sog. Bagatellgrenze. Die gängige Rechtsprechung zieht diese Grenze zwischen 700 und 1.000 Euro.

Der BGH hat sich mit der Frage nach dem Recht auf ein Schadengutachten grundlegend befasst. Hier ging es um einen Unfallschaden in Höhe von etwa 715 Euro brutto.

Der BGH sagt: „Die Kosten eines Sachverständigengutachtens gehören zu den mit dem Schaden unmittelbar verbundenen und gemäß § 249 Abs. 1 BGB auszugleichenden Vermögensnachteilen, soweit die Begutachtung zur Geltendmachung des Schadenersatzanspruchs erforderlich und zweckmäßig ist. Für letzteres ist auf die Sicht des Geschädigten zum Zeitpunkt der Beauftragung abzustellen. Demnach kommt es darauf an, ob ein verständig und wirtschaftlich denkender Geschädigter nach seinen Erkenntnissen und Möglichkeiten die Einschaltung eines Sachverständigen für geboten erachten durfte.“ (BGH, Urteil v. 30.11.2004, Az. VI ZR 365/03)

Letztendlich hat der BGH festgehalten, dass bei einem Schaden von 715,81 Euro brutto die Beauftragung eines Sachverständigen erforderlich sei und kein Bagatellschaden vorliege. Der Betrag bewege sich in dem Bereich, in dem nach allgemeiner Meinung die Bagatellgrenze anzusiedeln sei.

Die Amts- und Landgerichte orientieren sich bis heute an diesem Urteil des BGH. Die 750 Euro brutto sind deshalb die Messlatte – mit kleinen Schwankungen nach oben und nach unten. Neuerdings geht die Tendenz bei einigen Gerichten auch schon zu 1.000 Euro als Grenze: Das AG Böblingen (Urteil v. 07.06.2018, Az. 19 C 641/17) sieht wie das AG München (Urteil v. 04.04.2014, Az. 331 C 34366/13) die Bagatellgrenze nun bei einer Schadenhöhe von 1.000 Euro. Das AG Böblingen begründet das mit den Preissteigerungen seit der BGH-Entscheidung aus dem Jahr 2004.

Werkstätten sollten auch bei kleinen Schäden oberhalb der Bagatellgrenze die Einschaltung eines Sachverständigen empfehlen. Denn der Geschädigte ist durch ein Schadengutachten, das er dann zur Grundlage seines Reparaturauftrags macht, umfassend geschützt.

Kostenvoranschlag statt Sachverständigengutachten?

Bei Schäden unterhalb der Bagatellgrenze (siehe zuvor) kann statt eines umfassenden Sachverständigengutachtens ein Kostenvoranschlag erstellt werden. Es gibt aber auch die Möglichkeit, vom Sachverständigen ein Kurzgutachten erstellen zu lassen. Damit ist ausgeschlossen, dass der Werkstatt Interessenkonflikte bei der Kostenprognose unterstellt werden können. Die Kosten des Kurzgutachtens sollten etwa in der Größenordnung eines Kostenvoranschlags liegen.

Das AG Mainz hat entschieden, dass der Geschädigte bei einem Schaden in Höhe von 508 Euro brutto einen Sachverständigen zurate ziehen darf. Der Grundpreis von 50 Euro für die Schadenkalkulation zuzüglich Kosten für Fotos war nicht zu beanstanden, vgl. AG Mainz, Urteil v. 19.03.2009, Az. 83 C 561/08.

Auch für einen Kostenvoranschlag muss die gegnerische Versicherung im Übrigen die Kosten erstatten. Der Einwand, die Kosten würden bei einer Reparatur mit den Reparaturkosten verrechnet, ist nicht tragfähig, vgl. AG Stuttgart, Urteil v. 10.06.2011, Az. 18 C 1575/11.

Restwertermittlung durch Sachverständigen

Unter dem Begriff Restwert wird der Wert des beschädigten Unfallfahrzeugs verstanden.

Der Restwert ist bei der Regulierung eines unverschuldeten Verkehrsunfalls relevant, wenn die Abrechnung auf Reparaturkostenbasis nicht möglich ist, sondern der Geschädigte auf Totalschadensbasis abrechnet. Bei Letzterer bekommt der Geschädigte von der gegnerischen Haftpflichtversicherung die Differenz zwischen Wiederbeschaffungswert und Restwert (der sog. Wiederbeschaffungsaufwand) ersetzt. Die Kosten, die für die Beschaffung eines gleichwertigen Kraftfahrzeugs anfallen würden, bilden den sog. Wiederbeschaffungswert.

Ob der Geschädigte auf Reparaturkosten- oder auf Totalschadensbasis abrechnen kann, ergibt sich aus dem sog. „Vier-Stufen-Modell“ des Bundesgerichtshofs (BGH). Nach der Rechtsprechung des BGH sind vier Abrechnungsstufen zu unterscheiden. Die Unterteilung folgt der Schwere des Schadens.

Die Höhe des Restwerts wird im Gutachten festgehalten. Der Sachverständige ermittelt als geeignete Schätzgrundlage für den Restwert im Regelfall drei Angebote auf dem maßgeblichen regionalen Markt. Diese benennt er in seinem Gutachten. Das höchste Angebot bildet den Restwert.

Der Geschädigte darf auf der Grundlage dieses festgestellten Restwerts ohne Rücksprache mit dem Versicherer sein verunfalltes Auto verkaufen, solange ihm kein Überangebot des Versicherers vorliegt, so der BGH:

- „Der Geschädigte … leistet bei der Verwertung des Fahrzeugs dem Wirtschaftlichkeitsgebot im Allgemeinen Genüge, wenn er die Veräußerung zu einem Preis vornimmt, den ein von ihm eingeschalteter Sachverständiger in einem Gutachten, das eine korrekte Wertermittlung erkennen lässt, als Wert auf dem allgemeinen Markt ermittelt hat (Fortführung Senatsurteil vom 01.06.2010 – VI ZR 316/09).

- Er ist weder unter dem Gesichtspunkt des Wirtschaftlichkeitsgebots noch unter dem Gesichtspunkt der Schadenminderungspflicht dazu verpflichtet, über die Einholung des Sachverständigengutachtens hinaus noch eigene Marktforschung zu betreiben und dabei die Angebote auch räumlich entfernter Interessenten einzuholen oder einen Sondermarkt für Restwertaufkäufer im Internet in Anspruch zu nehmen. Auch ist er nicht gehalten abzuwarten, um dem Schädiger oder dessen Haftpflichtversicherer vor der Veräußerung des beschädigten Fahrzeugs Gelegenheit zu geben, zum eingeholten Gutachten Stellung zu nehmen und gegebenenfalls bessere Restwertangebote vorzulegen.“ (BGH, Urteil v. 27.09.2016, VI ZR 673/15)

Mithin ist das von der gegnerischen Versicherung an den Geschädigten versandte Restwertangebot unbeachtlich, sofern der Geschädigte das Fahrzeug bereits vor Zugehen dieses Angebots zu dem im Gutachten festgehaltenen Restwert an den Restwertaufkäufer verkauft hat. Zum Nachweis dafür genügt es, den Kaufvertrag über das verunfallte Auto der gegnerischen Versicherung zuzusenden.

Restwert – ab wann muss ein Restwert ins Gutachten?

Ein Sachverständigengutachten gibt den Restwert eines Fahrzeugs meist nur an, wenn die Reparaturkosten 70 % des Wiederbeschaffungswertes erreichen oder übersteigen.

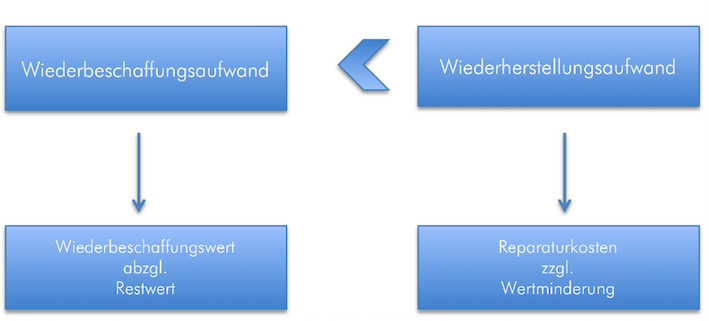

Hierzu hat der Bundesgerichtshof Stellung genommen: Wenn der Wiederbeschaffungsaufwand (Wiederbeschaffungswert minus Restwert) kleiner ist als der Wiederherstellungsaufwand (Reparaturkosten plus Wertminderung), kommt es bei der fiktiven Abrechnung auf den Wiederbeschaffungsaufwand an, vgl. BGH, Urteil v. 07.06.2005, Az. VI ZR 192/04). Das kann theoretisch schon bei sehr niedrigen Schäden so sein, wenn das Fahrzeug auch in beschädigten Zustand sehr begehrt ist.

Damit ist die früher in Bezug auf den Restwert praktizierte 70-Prozent-Grenze obsolet.

Nach dem BGH-Urteil müssten also theoretisch immer Wiederbeschaffungswert und Restwert angegeben werden. Das ist aber mit mehr Aufwand für den Sachverständigen verbunden. Das wiederum macht die Gutachten teurer und die Versicherer bringen dagegen gerne das „Zu-viel-Aufwand“-Argument vor.

Jedenfalls bei einem eindeutigen Reparaturschaden ist ein Ausweis des Wiederbeschaffungswerts (wie auch des Restwerts) entbehrlich. Die Faustformel für einen eindeutigen Reparaturschaden lautet: Reparaturkosten unter 25 Prozent des Wiederbeschaffungswerts.

Problematisch kann die fehlende Angabe des Restwerts auch nur bei der fiktiven Abrechnung werden. In solch einem Fall kann der Versicherer selbst einen Restwertaufkäufer benennen, der auch vom Sondermarkt (z.B. Internetbörse) sein kann. Der Versicherer darf dann diesen Restwert vom Wiederbeschaffungswert abziehen. Dadurch ist der Schadensersatzanspruch des Geschädigten auf einmal deutlich niedriger als ursprünglich kalkuliert.

Lässt der Geschädigte reparieren, liegen die Reparaturkosten in der Regel so weit weg vom Wiederbeschaffungswert, dass die Reparatur ohne jede Besonderheit möglich ist.

Restwert – drei Angebote im Gutachten benennen?

Bei einem unverschuldeten Unfall darf der Geschädigte auf der Grundlage des im Schadengutachten festgestellten Restwerts ohne Rücksprache mit dem gegnerischen Versicherer sein verunfalltes Auto verkaufen, so der Bundesgerichtshof, vgl. BGH, Urteil v. 27.09.2016, Az. VI ZR 673/15.

Der Geschädigte darf sich aber nur auf ein Gutachten verlassen, „das eine korrekte Restwertermittlung erkennen lässt“. Diese Anforderung hat der BGH dahingehend konkretisiert, dass der Gutachter „als geeignete Schätzgrundlage für den Restwert im Regelfall drei Angebote auf dem maßgeblichen regionalen Markt zu ermitteln und diese in seinem Gutachten konkret zu benennen“ hat, vgl. BGH, Urteil v. 13.10.2009, Az. VI ZR 318/08.

In sehr ländlichen Gegenden kann es aber manchmal schwierig sein, drei regionale Angebote zu erhalten. Was kann in einem solchen Fall der Sachverständige tun, um sich nicht dem Vorwurf auszusetzen, sein Gutachten sei unbrauchbar?

Der BGH hat die „Drei-Angebote“-Anforderung für den Regelfall aufgestellt. Es kann immer Fälle geben, bei denen es keine drei Angebote gibt. Das kann am Fahrzeug liegen, wenn es für ein ganz besonderes Objekt von vornherein nur eine kleine Zahl von Interessenten gibt. Das kann aber auch eine Frage des lokalen Marktes sein.

Aus der Praxis gibt es zwei Lösungsansätze:

- Gutachter finden zwei lokale Werkstätten, die für den verunfallten Pkw einen Mindestbetrag bieten und dann noch nicht einmal vorab gefragt werden möchten. Wenn das keine Scheinangebote sind, sondern die Bieter dazu auch stehen, ist das rechtlich nicht zu beanstanden.

- Die andere Möglichkeit ist, dass der Schadengutachter das geringe Marktinteresse im Schadengutachten offenlegt. Notwendig ist dann aber eine detaillierte Auflistung, wer angefragt wurde, damit der Geschädigte das Bemühen um die korrekte Wertermittlung erkennen kann.

Der Sachverständige muss also grundsätzlich drei Restwertangebote aus dem regionalen Markt in sein Gutachten aufnehmen. Sollte das ausnahmsweise nicht möglich sein, muss er das offenlegen und alle angefragten Autohäuser auflisten. Alternativ kann der Sachverständige auch den Mindestbeitrag von zwei lokalen Werkstätten aufnehmen.

Befolgt der Sachverständige diese Regeln nicht, stellt sich die Frage: hätte der Geschädigte als Laie die von den Versicherungen ins Spiel gebrachte Fehlerhaftigkeit der Restwertermittlung erkennen müssen? Wenn dem so wäre, darf er sich nämlich nicht auf das Gutachten verlassen.

Wonach bestimmt sich der Wiederbeschaffungswert?

Der Wiederbeschaffungswert ist der Betrag, den man bezahlen müsste, um auf dem allgemeinen oder regionalen Markt ein gleichartiges Fahrzeug wie das verunfallte Fahrzeug zu kaufen. Der Wiederbeschaffungswertwert ist relevant bei der Feststellung, ob ein „wirtschaftlicher Totalschaden“ vorliegt.

Bei der Bestimmung des Wiederbeschaffungswerts spielen viele Faktoren eine Rolle: das Fahrzeugmodell, das Alter, die Kilometerleistung, der jeweilige Zustand und vorhandene Sonderausstattungen.

Der Wiederbeschaffungswert ist allerdings nicht identisch mit dem Zeitwert, sondern liegt in der Regel etwa 20 bis 25 Prozent über diesem. Der Zeitwert ist der Wert, den das Auto zum Zeitpunkt des Unfalls hatte: also das, was man beim normalen Verkauf erzielen würde. Dagegen sind beim Wiederbeschaffungswert die Gewinnmarge des Autohändlers und dessen Aufwendungen (z.B. neuer TÜV, Gemeinkosten und Garantierückstellungen) einbezogen.

Der Sachverständige ermittelt den Wiederbeschaffungswert individuell. Als Grundlage gilt dabei die sog. Schwacke-Liste oder DAT-Liste. Das sind „Notierungen“ der Händler, die diese jeweils an die entsprechenden Zentralen mitteilen.

Sachverständigenangebot der gegnerischen Versicherung?

Nach einem unverschuldeten Verkehrsunfall bieten die gegnerischen Versicherungen dem Geschädigten neuerdings neben der Vermittlung eines Mietwagens auch die Vermittlung eines Sachverständigen an. Dieser soll meist zu einem Preis von 280 Euro die Unfallschäden am Auto des Geschädigten begutachten.

Auf das Angebot der gegnerischen Versicherung, einen Sachverständigen zum Preis von 280 Euro zu vermitteln, muss der Geschädigte aber nicht eingehen.

Denn bei der Beauftragung eines Sachverständigen nach einem Unfall muss sich der Geschädigte nicht auf einen von der Versicherung vorgeschlagenen Sachverständigen einlassen. Selbst dann nicht, wenn dieser deutlich günstiger ist als ein frei beauftragter Gutachter. Der Geschädigte verstößt nicht gegen seine Schadenminderungspflicht, wenn er das Angebot ausschlägt, vgl. AG München, Urteil v. 20.09.2017, Az. 322 C 12124/17; AG Nördlingen, Urteil v. 21.02.2018, Az. 3 C 782/17 und AG Kempten, Urteil v. 07.11.2017, Az. 4 C 937/16.

Zu berücksichtigen ist auch, dass ein Preis von 280 Euro weit unter dem üblichen Sachverständigenhonorar liegt. Es ist deshalb bereits aus Sicht des Geschädigten höchst zweifelhaft, ob er zu diesem Tarif tatsächlich ein unabhängiges Gutachten erwarten kann. Darüber hinaus liegen Honorarkosten von 280 Euro nur etwa bei der Hälfte dessen, was Sachverständige unter Zugrundelegung der Honorarbefragung des BVSK (Bundesverband der freiberuflichen und unabhängigen Sachverständigen für das Kraftfahrzeugwesen) abrechnen. Es kann sich hier demnach nicht um einen angemessenen oder gar marktüblichen Preis handeln.

Das Vermittlungsangebot der Haftpflichtversicherungen verstößt zudem gegen folgende vom Bundesgerichtshof aufgestellte schadenrechtliche Grundsätze, vgl. BGH, Urteil v. 29.04.2003, Az. VI ZR 393/02; BGH, Urteil v. 18.01.2005, Az. VI ZR 73/04):

- Der Geschädigte ist Herr des Restitutionsgeschehens und nach schadenersatzrechtlichen Grundsätzen in der Wahl seiner Mittel zur Schadenbehebung grundsätzlich frei. Er darf zur Schadenbehebung grundsätzlich den Weg wählen, der aus seiner Sicht seinen Interessen am besten zu entsprechen scheint und hat das Recht zur freien Wahl eines Sachverständigen seines Vertrauens.

- Das Sachverständigengutachten versetzt den Geschädigten zudem erst in die Lage, seinen Schaden der Höhe und dem Umfang nach sinnvoll geltend zu machen. Der gesamte Anspruch auf Schadenersatz nach einem Verkehrsunfall steht und fällt für den Geschädigten mit dem Schadengutachten und dessen Vertrauenswürdigkeit. Dieses grundlegende Recht würde weitgehend entwertet, wenn der Geschädigte sich auf von seinem Schädiger benannte Sachverständige zur Feststellung seines Schadens verweisen lassen müsste.

UNFALL-RE

STEFANIE MOSER

Rechtsanwältin

Fachanwältin für Verkehrsrecht

Fidel-Kreuzer-Str. 4

86825 Bad Wörishofen

Telefon: +49 8247 332333

E-Mail: moser@unfall-re.de

Mitgliedschaften:

Deutscher Anwaltverein, Arbeitsgemeinschaft Verkehrsrecht des DAV (Deutscher Anwalt Verein), Rechtsanwaltskammer München,

Anwaltverein Memmingen, Liste „Auf Unfallschadenregulierung spezialisierte Rechtsanwälte“ der Zeitschrift IWW Unfallregulierung effektiv

Mit dem Abschicken Ihrer Anfrage erklären Sie sich mit der Verarbeitung Ihrer angegebenen Daten zum Zweck der Bearbeitung Ihrer Anfrage einverstanden. Weitere Informationen: Datenschutzerklärung und Widerrufshinweise