Jede Werkstatt und jedes Autohaus kennt sie, die sogenannten Prüfberichte der Haftpflichtversicherungen. Diese Prüfberichte werden in einem Haftpflichtfall entweder nach Übersendung des Gutachtens an die Haftpflichtversicherung oder der Reparaturrechnung zeitgleich mit dem Abrechnungsschreiben übermittelt.

Mit den Prüfberichten begründen die Versicherer die durchgeführten Kürzungen bei Abrechnung der fiktiven Reparaturkosten oder bei der konkreten Abrechnung mit der Behauptung, dass bestimmte Reparaturmaßnahmen nicht erforderlich im Sinne des § 249 Abs. 2 Satz 1 BGB seien.

Auf die Tatsache, dass die Reparaturkosten dabei im vorher eingeholten Sachverständigengutachten enthalten waren, gehen die Versicherungen gar nicht ein.

1) Prüfberichte ohne Relevanz

Diese Prüfberichte haben aber keine Relevanz und sind nicht als Gegengutachten der Versicherungen anzusehen. So haben es nun das AG Ebersberg mit Urteil vom 16.10.2017, Az. 9 C 593/17, und das AG Bad Homburg mit Urteil vom 30.10.2017, Az. 2 C 2943/16, entschieden.

Hierbei ist insbesondere zu berücksichtigen, dass die Prüfberichte ohne jegliche Besichtigung des unfallbeschädigten Fahrzeugs erstellt wurden – im Gegensatz zu den von den Geschädigten übersandten Sachverständigengutachten. Diese werden immer nach einer tatsächlich erfolgten Begutachtung des beschädigten Fahrzeugs erstellt. Der Sachverständige des Geschädigten hat sich das Fahrzeug genauestens angesehen.

Zudem setzt ein Gutachten die Unabhängigkeit des Sachverständigen voraus, wie schon der Bundesgerichtshof (BGH) mit Urteil vom 10.12.2014, Az. IV ZR 281/14, entschieden hat. Ein vom Versicherer selbst angestellter und von ihm bezahlter Sachverständiger hat diese Unabhängigkeit und Objektivität aber nicht.

Das AG Bochum hat ähnlich entschieden, aber mit anderer Begründung (vgl. AG Bochum, Urteil vom 18.05.2018, Az. 66 C 439/17): Der Geschädigte könne selbst nicht prüfen, ob die Einwendungen aus dem Prüfbericht zuträfen; deswegen dürfe er den Prüfbericht schlichtweg ignorieren und sich auf die Feststellungen des von ihm beauftragten Sachverständigen verlassen.

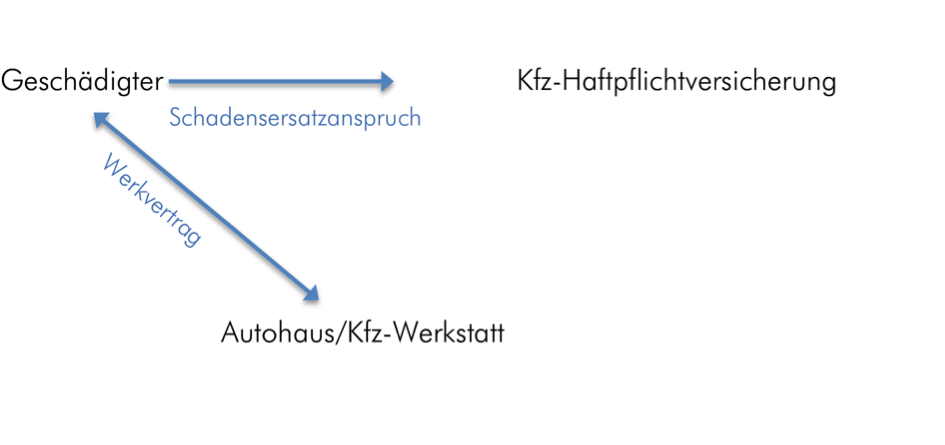

2) Unterschied Werkvertrag und Schadensersatz

Rechtlich ist sauber zu trennen zwischen dem Werkvertrag, den der Kunde/Geschädigte mit dem Autohaus bzgl. der Reparatur des Fahrzeugs abschließt und dem Schadensersatzanspruch, den der Geschädigte gegenüber dem Schädiger bzw. dessen Haftpflichtversicherung hat.

Mit den Prüfberichten und den Kürzungen versuchen die Versicherer, in die Werkvertragsebene zwischen Geschädigtem und Autohaus einzugreifen. Hier haben sie aber nichts zu suchen, denn der Geschädigte macht einen Schadensersatzanspruch gegen den Schädiger bzw. dessen Haftpflichtversicherung geltend. Selbst wenn der Geschädigte dem Autohaus seinen Anspruch gegenüber dem Schädiger abtritt, handelt es sich weiterhin um den Schadensersatzanspruch, den dann das Autohaus gegenüber der Versicherung des Schädigers geltend macht.

Und nach dem Schadenersatzanspruch des § 249 Abs. 2 Satz 2 BGB schuldet der Schädiger den zur Wiederherstellung des ursprünglichen Zustands erforderlichen Geldbetrag. Das ist der Betrag, den ein verständiger, wirtschaftlich denkender Mensch in der Lage des Geschädigten für zweckmäßig und notwendig halten darf (vgl. BGH, Urteil vom 09.03.2010, Az. VI ZR 6/09, und Urteil vom 12.04.2011, Az. VI ZR 300/09). Lässt der Geschädigte das Fahrzeug auf der Grundlage eines Sachverständigengutachtens reparieren und stimmt die Rechnung mit dem Gutachten überein, sind diese Kosten aus Sicht des Geschädigten erforderlich.

Für das Autohaus heißt das Folgendes:

Sollte dem Autohaus ein Prüfbericht einer Haftpflichtversicherung zugehen, ist es nicht erforderlich, dass das Autohaus zu den Kürzungen Stellung nimmt. Rechtfertigungen gegenüber der Versicherung, warum die Arbeiten erforderlich waren und die Arbeitswerte in der abgerechneten Höhe angefallen sind, sind entbehrlich, sofern die Reparatur nach dem Gutachten des Sachverständigen durchgeführt worden ist.

Das Autohaus hat mit dem Schädiger bzw. dessen Haftpflichtversicherung keinerlei vertragliche Beziehungen. Auch bestehen keine vertraglichen Beziehungen zu den von den Versicherungen eingeschalteten Prüfunternehmen. Einigungen auf irgendwelche Kürzungen mit den Prüfunternehmen sind daher nicht angebracht und irrelevant für den Schadensersatzanspruch des Geschädigten.

Für den Sachverständigen heißt das Folgendes:

Der Sachverständige erstellt zunächst sein Gutachten wie immer. Sollten Positionen im Prüfbericht gestrichen worden sein, die im Gutachten enthalten sind, sind die Kürzungen unberechtigt. Werden Positionen gestrichen, die nicht im Gutachten enthalten sind, aber auf der Reparaturrechnung, sollte der Geschädigte bzw. dessen Anwalt mit dem Sachverständigen Rücksprache halten und gegebenenfalls eine ergänzende Stellungnahme einholen.

Für den Geschädigten heißt das Folgendes:

Der Geschädigte hat, sofern er der Werkstatt den Auftrag erteilt hat, gemäß Gutachten des Sachverständigen zu reparieren und die Werkstatt diesen Auftrag abgearbeitet hat, gute Karten, seinen Schadensersatzanspruch durchzusetzen.