In unserem Newsletter 03/2019 hatten wir über einen Teilaspekt der fiktiven Abrechnung bei einem unverschuldeten Verkehrsunfall berichtet: Der Geschädigte kann grundsätzlich auch bei fiktiver Abrechnung die tatsächlich aufgewandte Umsatzsteuer, die für den Kauf von Ersatzteilen oder einer Teil-Reparatur anfällt, von der gegnerischen Versicherung erstattet verlangen.

Problematisch wird es aber dann, wenn sich der Geschädigte durch die Geltendmachung der Nettoreparaturkosten und der tatsächlich aufgewandten Umsatzsteuer bereichern will. Über solch einen Sachverhalt hatte der Bundesgerichtshof (BGH) zu entscheiden.

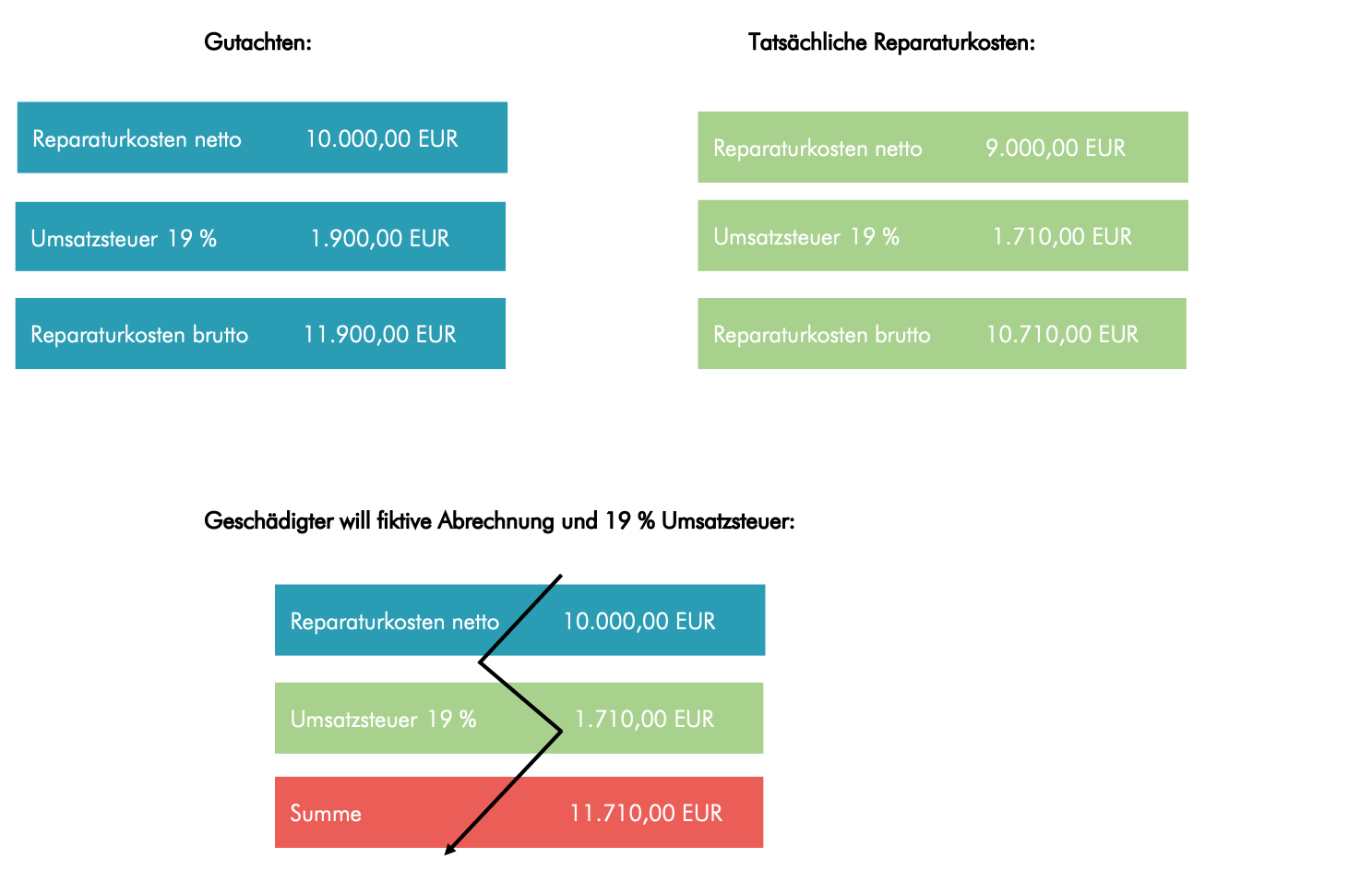

Vereinfachter Sachverhalt:

Nach einem unverschuldeten Verkehrsunfall hatte der Geschädigte ein Sachverständigengutachten eingeholt. In diesem waren die Nettoreparaturkosten mit 10.000,00 EUR und die Bruttoreparaturkosten mit 11.900,00 EUR veranschlagt. Der Geschädigte hat den Fahrzeugschaden sach- und fachgerecht in dem Umfang reparieren lassen, den der eingeschaltete Sachverständige für notwendig gehalten hat.

Allerdings hat ihm die Kfz-Werkstatt nur 9.000,00 EUR netto zzgl. 1.710,00 EUR Umsatzsteuer, also 10.710,00 EUR brutto, in Rechnung gestellt.

Der Geschädigte hat aber zunächst die im Gutachten enthaltenen Nettoreparaturkostenüber 10.000,00 EUR und dann noch die tatsächlich bezahlte Umsatzsteuer über 1.710,00 EUR bei der gegnerischen Versicherung geltend gemacht. Insgesamt waren das dann 11.710,00 EUR, mehr als das, was der Geschädigte für die komplette Reparatur bezahlt hatte.

Entscheidung:

Dem hat der BGH mit Urteil vom 03.12.2013, Az. VI ZR 24/13, einen Riegel vorgeschoben. Er hat entschieden, dass bei sach- und fachgerechter Reparatur der Ersatzanspruch auch bei einer fiktiven Abrechnung auf die tatsächlich angefallenen Bruttokosten begrenzt bleibt. Sinngemäß lautet die Kernaussage des Urteils:

Lässt der Geschädigte den Fahrzeugschaden sach- und fachgerecht laut Gutachten reparieren, und unterschreiten die berechneten Reparaturkosten die vom Sachverständigen angesetzten Kosten, sind auch bei einer fiktiven Abrechnung nur die tatsächlich angefallenen Bruttoreparaturkosten erforderlich. Der Geschädigte hat in diesem Fall keinen Anspruch auf Zahlung des vom Sachverständigen angesetzten Nettobetrags zuzüglich der tatsächlich gezahlten Umsatzsteuer, soweit dieser Betrag die tatsächlich gezahlten Bruttoreparaturkosten übersteigt.

Mithin hat der Geschädigte keinen Anspruch auf die fiktiven Nettoreparaturkosten zzgl. aufgewandter Umsatzsteuer über 11.710,00 EUR, da er nur EUR 10.710,00 EUR für die Reparatur bezahlt hat. Andernfalls würde der Geschädigte am Schadensfall verdienen, was dem Schadensersatzrecht widerspricht. Zudem würde es sich um eine unzulässige Vermengung zweier Abrechnungsarten, nämlich der fiktiven und der konkreten Abrechnung, handeln– „mischen impossible“ sozusagen!

Für das Autohaus/ Kfz-Werkstatt heißt das Folgendes:

Repariert das Autohaus oder die Kfz-Werkstatt „günstiger“ als im Gutachten vorgesehen, ist der Geschädigte auch bei einer fiktiven Abrechnung auf die tatsächlich angefallenen Bruttoreparaturkosten begrenzt. Davon, dass fiktive und konkrete Abrechnung nicht beliebig vermischt werden können, sollte das Autohaus zumindest gehört haben.

Für den Sachverständigen heißt das Folgendes:

Für den Sachverständigen treten hier keine Besonderheiten auf.

Für den Geschädigten heißt das Folgendes:

Der Geschädigte kann bei fiktiver Abrechnung die tatsächlich aufgewandte Umsatzsteuer nicht zusätzlich zu den Nettoreparaturkosten geltend machen, wenn beides zusammen mehr ergibt als das, was er für die fach- und sachgemäße Reparatur bezahlt hat. Andernfalls würde er sich an dem Schadensfall bereichern.