In der Praxis ist es meist so, dass der Restwert in einem Sachverständigengutachten nur dann angegeben wird, wenn die Reparaturkosten 70 % des Wiederbeschaffungswertes erreichen oder übersteigen.

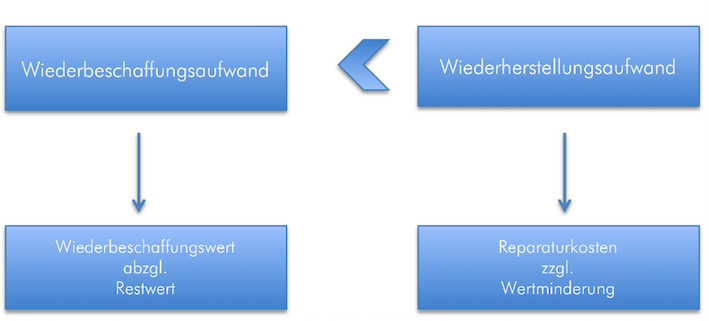

Hierzu hat der Bundesgerichtshof (BGH) mit Urteil vom 07.06.2005, Az. VI ZR 192/04, Stellung genommen. Wenn der Wiederbeschaffungsaufwand (Wiederbeschaffungswert minus Restwert) kleiner ist als der Wiederherstellungsaufwand (Reparaturkosten plus Wertminderung) kommt es bei der fiktiven Abrechnung auf den Wiederbeschaffungsaufwand an. Das kann theoretisch schon bei sehr niedrigen Schäden so sein, wenn das Fahrzeug auch in beschädigten Zustand sehr begehrt ist.

Nach dem BGH-Urteil müsste also theoretisch immer der Wiederbeschaffungswert und der Restwert angegeben werden, was aber mit mehr Aufwand für den Sachverständigen verbunden ist. Das macht die Gutachten teurer und die Versicherer bringen dagegen gerne das „zu viel Aufwand“-Argument vor.

In der Praxis dürfte es daher schon richtig sein, einen Restwert nur dann ins Gutachten aufzunehmen, wenn die Reparaturkosten 70 % des Wiederbeschaffungswertes erreichen.

Problematisch kann die fehlende Angabe des Restwerts auch nur bei der fiktiven Abrechnung werden. In solch einem Fall kann Versicherer selbst einen Restwertaufkäufer benennen, der auch vom Sondermarkt (z.B. Internetbörse) sein kann. Der Versicherer darf dann diesen Restwert vom Wiederbeschaffungswert abziehen und so ist der Schadensersatzanspruch des Geschädigten auf einmal deutlich niedriger als ursprünglich kalkuliert.

Lässt der Geschädigte reparieren, liegen die Reparaturkosten in der Regel so weit weg vom Wiederbeschaffungswert, dass die Reparatur ohne jede Besonderheit möglich ist.